На 8 ноември клонът на Силиконовата индустрия на Китайската асоциация на индустрията за метални метали пусна най-новата цена на транзакцията на слънчевия клас Polysilicon.

PAST седмица:

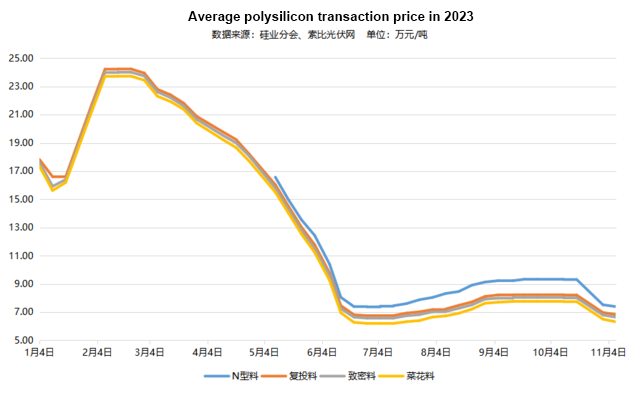

Цената на транзакцията на материали от тип N е 70 000-78 000RMB/тон, със средно 73 900RMB/тон, намаление на седмица на седмица с 1,73%.

Цената на транзакцията на монокристални композитни материали е 65 000-70 000RMB/тон, със средно 68 300RMB/тон, намаление на седмица на седмица с 2,01%.

Цената на транзакцията на едно кристални плътни материали беше 63 000-68 000RMB/тон, със средно 66 400RMB/тон, намаление на седмицата на седмица с 2,21%.

Цената на транзакцията на материали от един кристален карфиол е 60 000-65 000RMB/тон, със средна цена от 63 100RMB/тон, намаление на седмицата на седмица с 2,92%.

Според това, което Sobi Photovoltaic Network научи, търсенето на крайния пазар е бавно, особено спадът на търсенето на задграничните пазари. Има дори „преосмисляне“ на някои модули с малък размер, които оказаха влияние върху пазара. Понастоящем, под влиянието на фактори като предлагане и търсене, оперативната скорост на различни връзки не е висока, запасите се увеличават и цените продължават да падат. Съобщава се, че цената на 182 мм силициеви вафли е била широко по -ниска от 2,4RMB/парче, а цената на батерията е основно по -ниска от 0,47RMB/W, и маржовете на корпоративната печалба са допълнително компресирани.

По отношение наслънчев панел Цените на наддаването, цените на N- и P-тип постоянно намаляват. В фотоволтаичния модул на China Energy Construction за 2023 г. централизиран търг за обществени поръчки (15GW), който се отвори на 6 ноември, най-ниската цена на оферта за P-тип модули е 0,9403RMB/W, а най-ниската цена на оферта за модули от тип N е 1,0032RMB/W (и двете изключват товари). Същото средната разлика в цените на Enterprise NP е по -малко от 5 цента/w.

В първата партида от централизираните предложения за обществени поръчки за фотоволтаични модули от тип N-Type на Datang Group Co., Ltd. през 2023-2024 г., които отвориха на 7 ноември, цените от типа N-тип бяха допълнително намалени. Най -ниската средна оферта на ват е 0,942RMB/W, с три компании, които наддават по -ниски от 1RMB/W. Очевидно, тъй като капацитетът за производство на батерии с високоефективна батерия от N-тип продължава да стартира и пуска в производство, пазарната конкуренция сред новите и старите играчи става все по-свирепа.

По-конкретно, общо 44 компании участваха в това наддаване, а цената на наддаването на ват беше 0,942-1,32RMB/W, със средно 1,0626RMB/W. След отстраняване на най -високия и най -ниският, средният е 1,0594RMB/W. Средната цена за наддаване на марки от първо ниво (топ 4) е 1,0508RMB/W, а средната цена за наддаване на новите марки от първо ниво (топ 5-9) е 1.0536RMB/W, и двете са по -ниски от общата средна цена. Очевидно големите фотоволтаични компании се надяват да се стремят към по-висок пазарен дял, като разчитат на своите ресурси, натрупване на марката, интегрирано оформление, мащабно производство и други предимства. Някои компании ще се сблъскат с по -голям оперативен натиск през следващата година.

Време за публикация: 20-2023 ноември